contact[@]ipama.fr

Se mettre en conformité avec les exigences de la CSRD

Avec notre partenaire CAPORG, Nous vous accompagnons pour :

- Vous mettre en conformité avec les exigences de la CSRD

- Poser la vision, déployer les moyens, former et impliquer la gouvernance

- Une stratégie cohérente autour des Impacts, Risques et Opportunités pour savoir où et comment agir

- Des indicateurs pour agir, maîtriser, piloter, s’améliorer

- Des objectifs pour prouver et communiquer en toute transparence

Pourquoi la CSRD et le rapport de durabilité ?

Être transparent sur ses pratiques et actions Environnementales, Sociales et de Gouvernance permet plus de confiance entre les entreprises, les investisseurs et l'ensemble des parties prenantes et intéressées.

Disposer et publier des données chiffrées et des informations qualitatives est un gage de sérieux et offre l'opportunité d'une évaluation crédible de la progression ses actions.

Démontrer de bonnes pratiques de gouvernance en matière de gestion de ses enjeux de durabilité permet de rassurer ses parties prenantes et investisseurs, et mieux performer au sein de ses activités.

Mettre en lumière ses actions et avancées en matière de durabilité pour se démarquer au sein de son secteur par des pratiques plus responsables.

Répondre au besoin de conformité réglementaire pour la publication d'un rapport de durabilité intégré au rapport de gestion.

CSRD et ESRS – de quoi parlons nous et qui est concerné ?

La Corporate Sustainability Reporting Directive (CSRD) en anglais, ou Directive européenne sur la publication d’informations extra-financières, est la nouvelle réglementation qui encadre les exigences de reporting sur les sujets de durabilité (RSE). Elle vient remplacer la Non Financial Reporting Directive (NFRD). Etablie en 2017, la NFRD a été la première directive européenne à encadrer le reporting extra-financier. Elle concernait environ 50 000 entreprises en Europe. La CSRD s’appliquera progressivement à compter du 1er janvier 2024.

2024

Quoi ?

Rapport de durabilité à publier en 2025

Qui ?

Grandes entreprises au sens de la directive comptable, déjà soumises à la NFRD

2025

Quoi ?

Rapport de durabilité à publier en 2026

Qui ?

Grandes entreprises remplissant 2 des 3 critères suivants :

> 250 salariés

> 50 M€ de CA*

> 25 M€ de Bilan*

2026

Quoi ?

Rapport de durabilité à publier en 2027

Qui ?

Toutes les PME cotées sur un marché réglementé

2028

Quoi ?

Rapport de durabilité à publier en 2029

Qui ?

Les entreprises non européennes remplissant les critères suivants :

> 150 M€ de CA en UE

> Filiale ou succursale > 40 M€ de CA en UE

* : La commission européenne vient d’amender la directive comptable pour prendre en compte l’inflation. Les seuils de la CSRD pourraient être affectés tels que présentés

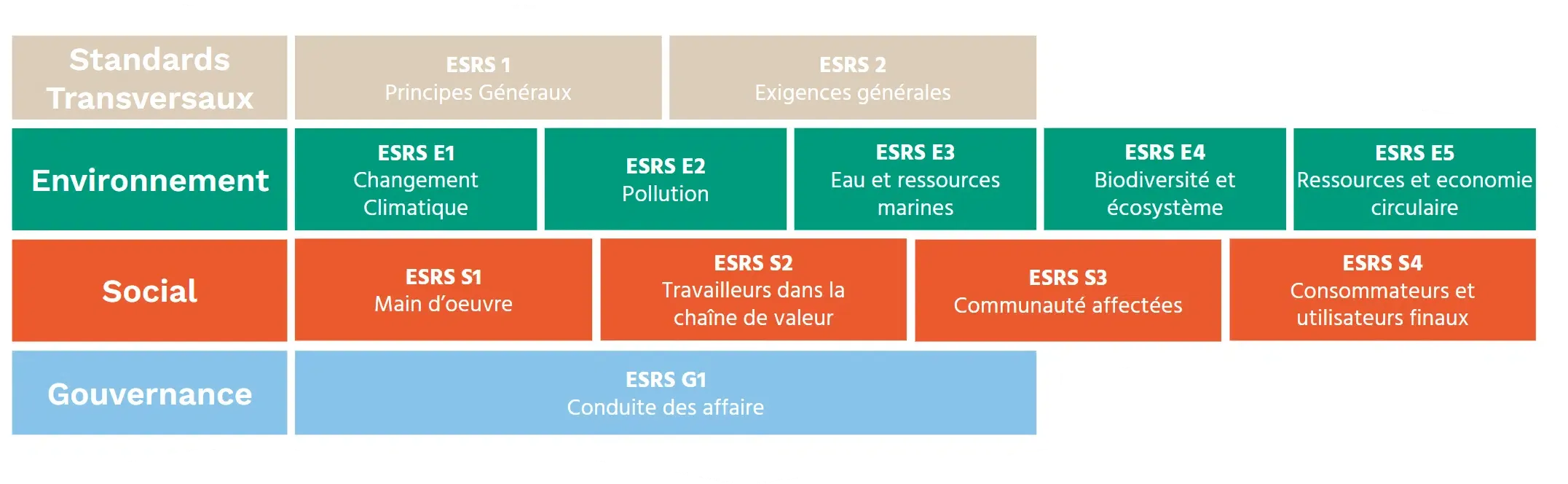

CSRD et ESRS – de quels sujets parlons nous ?

Les normes ESRS détaillent les exigences réglementaires en matière de publication d’informations extra-financières demandées par l’UE dans le cadre de la CSRD. Les ESRS complètent l’approche RSE par à une approche en double matérialité, ce qui signifie que les entreprises doivent rendre compte à la fois de l’impact de leurs activités sur le développement durable et de l’impact des questions de développement durable sur l’activité de l’entreprise.

Vous cherchez à :

-

- formaliser, renforcer et mettre en œuvre votre démarche RSE/RSO en cohérence avec vos valeurs et de votre écosystème ?

- faire certifier, labéliser ou mettre en conformité réglementaire votre démarche ?

- bénéficier de l’appui–conseil RSE de l’Afdas ?

- monter en compétence, vous former, développer votre plan de formation interne autour de vos engagements ?